油价急速攀升,经济面临严峻考验;高位区间已现,需求萎缩风险上升。

全球石油市场正面临严峻考验,油价急速攀升已接近引发经济显著压力的临界区域。地缘政治紧张局势加剧,特别是中东地区的冲突,导致供应担忧持续升温。尽管全球能源结构有所优化,石油依赖度较过去大幅降低,但高油价仍可能带来广泛负面影响。

近年来,全球经济对石油的敏感性有所缓解。许多国家推动能源转型,车辆燃油效率显著提高,电动汽车和可再生能源逐步普及,经济重心也从高耗能制造业转向服务业。这些变化使单位产值所需石油量明显减少。然而,当油价在短期内大幅上涨时,消费者和企业的心理冲击以及实际支出增加,仍会迅速传导至整体经济。

分析师普遍认为,布伦特原油价格进入特定高位区间后,需求开始出现自然收缩。这种现象并非突发灾难,而是通过抑制消费和投资逐步显现。快速上涨比缓慢爬升更易引发负面连锁反应,因为人们对燃料成本的突然跳升反应强烈。历史经验显示,类似冲击往往伴随股市波动和货币政策调整压力。

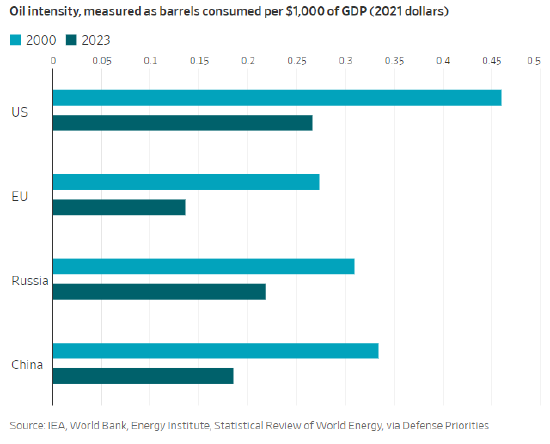

美国作为石油消费大国,其经济结构使其对油价波动尤为敏感。公共交通网络相对薄弱,电动汽车渗透率尚未达到主导水平,导致居民对汽油价格上涨的承受能力较弱。高油价会直接推升出行和物流成本,影响日常生活和商业活动。尽管国内石油产量持续扩张,提供一定缓冲,但整体经济部门间的拖累效应往往难以完全抵消。

欧洲和亚洲经济体同样面临挑战。欧洲作为能源净进口地区,连续遭遇能源价格波动,已显露出脆弱性。亚洲多国政府迅速采取措施稳定国内市场,但这些干预可能引发全球供应链的连锁调整。卡车运输、农业生产和航空业等高耗能行业首当其冲,成本上升往往迅速转嫁,最终影响终端消费者。

尽管石油出口国从中获益,收入增加为这些经济体带来正面效应,但全球需求端的疲软可能限制这种益处的持续性。高油价在一定程度上通过市场机制自我调节,当价格维持高位足够长时间,需求萎缩会反过来压低价格。然而,如果供应中断持续,经济伤害将逐步加深。

过去几次油价大幅波动时期,全球经济均出现不同程度放缓。当前环境与以往不同,刺激政策空间有限,经济增长呈现分化特征,这可能放大普通民众感受到的经济压力。能源部门意外收益虽可观,但难以覆盖其他行业的广泛影响。

展望未来,油价走势取决于地缘局势演变和市场反应。如果价格快速回落,冲击或被控制在可接受范围内;反之,持续高位将考验全球经济的韧性。各国需密切监测能源市场动态,适时调整政策以缓解潜在风险。

高油价对不同行业的影响差异明显。航空公司面临燃油支出大幅上升,这往往成为仅次于人工的第二大成本项,导致票价调整压力增大。汽车行业历史数据显示,油价冲击期销量容易下滑,因为消费者倾向推迟大额支出。物流和农业领域同样承压,柴油等燃料价格上涨直接抬高运营门槛。

尽管全球石油强度下降,美国等国仍保持较高依赖度。这源于生活方式和基础设施特点,短期内难以根本改变。智库数据显示,美国石油使用效率低于部分发达经济体,这使得高油价对消费信心的打击更为直接。

能源分析师强调,上涨速度是关键变量。短期暴涨引发的心理冲击远超渐进式调整。市场参与者需警惕央行政策转向的可能,如果经济已现放缓迹象,油价冲击或加速衰退风险。

总体而言,当前油价水平已进入需高度关注的区间。虽未达灾难性程度,但持续时间将决定实际损害规模。全球经济正处于敏感期,任何供应端的不确定性都可能放大波动效应。

石油市场的复杂性在于其双重属性。一方面,高价刺激产油国增产和投资;另一方面,需求端抑制效应逐步显现。历史表明,当价格超过一定阈值,市场自我平衡机制启动,通过需求下降实现价格回调。

当前期货曲线显示,交易者对供应恢复时间预期趋于谨慎。这反映出市场对短期冲击的担忧加剧。各国政府和企业需加强风险管理,探索多元化能源来源以提升韧性。

最终,油价是否长期停留在危险区间,将直接影响全球增长前景。密切跟踪地缘动态和宏观指标至关重要,以提前应对潜在挑战。